相続税対策が完璧でも“争続”は発生します!

- 2015.01.19

- 相続対策

相続対策というと、相続税対策ばかりに注目が集まります。しかし、相続税対策が完璧でも相続人間で争いが起きる“争続”は発生します。

今回は、相続税対策を行っても遺産分割対策が不十分であれば、問題が起きる事を事例を使いご説明します。また、その解決策をご紹介します。

【事例】

相続財産

自宅:1億円

現金:2,000万円

相続人:配偶者、子供2人

1.相続税対策は不要

今回の事例では、配偶者が自宅を相続することにより、小規模宅地の評価減が活用でき、自宅の相続税評価額は1億円から80%減額し、2,000万円に下がります。

基礎控除は配偶者と子供3人で4,800万円(3,000万円+600万円×3)ですので、評価減後の相続財産は、4,000万円(自宅2,000万円+現金2,000万円)で基礎控除内に収まります。したがって、相続税はゼロです。

被相続人が相続税対策ばかりに気がいって仮に上記事例のように遺産分割対策を行わないとしたら子供2人が不満を持ち、遺産分割協議がまとまらない可能性があります。

2.遺産分割は時価

なぜ、子供2人が不満を感じるのでしょうか?

一見すると、相続税評価額4,000万円の財産のうち、1/2の評価額2,000万円の自宅を配偶者に、残り1/2の現金2,000万円を子供2人に均等に分割しているので、問題ないように思えます。

しかし、相続税という観点では4,000万円の財産も遺産分割という観点では時価なので、自宅の時価1億円と現金2,000万円の合計1億2,000万円を分割するということになります。

法定相続分通りに分割すると、配偶者6,000万円、子供が3,000万円ずつということになります。

3.法定相続分または遺留分

遺言が無い場合で考えると、子供2人からは法定相続分である3,000万円に不足の2,000万円ずつを要求される可能性があります。

また、仮に自宅を配偶者に相続させるという遺言があったとしても、遺留分である1,500万円に不足の500万円ずつを要求されることになります。

4.対策は?

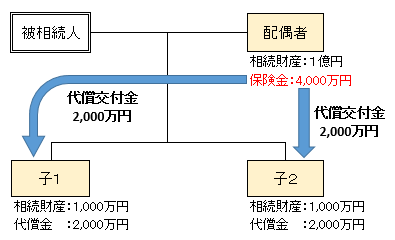

配偶者に自宅を渡すという遺言を準備するとともに、代償分割用に配偶者を受取人とする生命保険に加入すると良いでしょう。

必要な保険金額は、法定相続分に不足である4,000万円、または最低でも遺留分不足額である1,000万円です。

なぜ、受取人を子供にしないのかという疑問を感じる方もいると思います。不足分の生命保険金を子供に受け取らせると話が早いように思えます。

しかし、生命保険は受取人固有の財産で遺産分割対象外の財産です。子供が保険金を受け取ると、その保険金は遺産分割対象外のため、改めて遺留分の減殺請求をされる可能性があります。

したがって、保険金は一旦配偶者が受け取って、配偶者から代償交付金を子供2人に支払うという形をとる方がベターです。

≪法定相続分を生命保険で準備する場合≫

≪遺留分を生命保険で準備する場合≫

5.代償交付金は贈与税の対象?

「代償交付金は贈与税の課税対象になりますか?」というご質問を頂くことが多いのですが、贈与税ではなく、相続税の課税対象になります。

代償分割を行った場合の各相続人の課税価格は下記の通りです。

【代償金を支払った相続人】

相続財産=相続により取得した財産-代償金

【代償金を受取った相続人】

相続財産=相続により取得した財産+代償金

-

前の記事

生命保険の死亡保険金は契約形態によっては非課税になりません! 2014.12.26

-

次の記事

自転車や原付の盗難は火災保険で補償される!? 2018.03.19