相続税増税シミュレーション(平成25年度税制改正)

- 2014.12.22

- 相続対策

ご存知の通り平成25年度税制改正により、資産家の方にとっては相続税が増税になります。

今まで以上に相続対策が重要になりますが、対策は十分でしょうか?

今回は相続対策を行う上で重要である下記2つのポイントについてご紹介したいと思います

・どのような改正があり

・どの程度の増税になるかのシミュレーション

まずは1つ目のポイントである平成25年度税制改正の概要についてご説明します。

1.戦後初の基礎控除の引き下げ

相続税を計算する際には課税遺産総額から一定額を控除できる「遺産にかかる基礎控除」がありま

す。相続税は相続財産が基礎控除額を超える場合に課税されます。

その「遺産にかかる基礎控除」が平成25年の税制改正において戦後初めての引き下げとなります。

引き下げ前と比べると控除額は4割圧縮されます(平成27年1月1日以降に発生する相続等から適用)。

改正前:5,000万円 + (1,000万円 × 法定相続人の数)

⇓6割に圧縮

改正後:3,000万円 + ( 600万円 × 法定相続人の数)

| 相続 人数 |

1人 | 2人 | 3人 | 4人 | 5人 |

| 改正前 | 6,000万円 | 7,000万円 | 8,000万円 | 9,000万円 | 10,000万円 |

| ⇓ | |||||

| 改正後 | 3,600万円 | 4,200万円 | 4,800万円 | 5,400万円 | 6,000万円 |

2.最高税率の引き上げ

基礎控除の引き下げと同時に税率構造が6段階から8段階に見直され、最高税率が50%から55%に引き上げられます。

| 法定相続人の取得金額 | 税率 | 速算控除額 |

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 3億円以下 | 40% | 1,700万円 |

| 3億円超 | 50% | 4,700万円 |

| 法定相続人の取得金額 | 税率 | 速算控除額 |

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

次に基礎控除が6割に圧縮されることにより、どのような影響があるのかをご紹介したいと思います。

3.新たに相続税の課税対象となる人が増加

相続財産から差し引かれる「遺産にかかる基礎控除」が引き下げられることにより、基礎控除内に相続財産が収まらなくなる「新たに相続税がかかる人」が増えます。つまり課税対象者の裾野が広がることになります。

例えば、法定相続人が子供2人、相続財産が7,000万円の場合、相続税改正前と改正後では、下記のように相続税額が変わります。

- 改正前(~平成26年12月31日)

7,000万円 - 7,000万円(基礎控除) = 0円

相続税額:0円(基礎控除内であるため、相続税はかからない)

- 改正後(平成27年1月1日~)

7,000万円 - 4,200万円(基礎控除) = 2,800万円

相続税額:320万円(2,800万円に対して相続税が発生する)

上記の例では、今まで相続税がかからなかった人に突然、320万円もの相続税が発生することになります。

相続税の課税対象となるのは現在、約4%でしたが、政府税制調査会の試算によると基礎控除の圧縮で、6%になると言われています。

4.相続税が増える人も増加

また、相続財産が多い方にとっては、基礎控除で相続財産が圧縮されていた分が少なくなることにより、相続税が増えます。

「相続税が増える人」が増加することになります。

例えば、法定相続人が子供2人で相続財産が1億円の場合、相続税改正前と改正後では下記のように相続税額が変わります。

- 改正前(~平成26年12月31日)

1億円 - 7,000万円(基礎控除) = 3,000万円

相続税額:350万円

- 改正後(平成27年1月1日~)

1億万円 - 4,200万円(基礎控除) = 5,800万円

相続税額:770万円

上記の例では、改正後の税額は420万円もプラスになり、2倍以上に増えます。

5.最高税率引上げの影響

基礎控除と税率構造の2つの改正により相続財産が多い方にとっては、ダブルパンチの増税となります。

まず、相続財産から差し引かれる「遺産にかかる基礎控除」が引き下げられることにより、相続税が課税される課税対象額が多くなります。

更に税率構造の見直しで相続税の税率が高くなることにより、相続税額が多くなります。

例)課税価格が3億円で、相続人が子供1人の場合

- 改正前(~平成26年12月31日)

3億円 - 6,000万円(基礎控除) = 2億4,000万円

2億4,000万円 × 40% - 1,700万円 = 7,900万円

相続税額:7,900万円

- 改正後(平成27年1月1日~)

3億円 - 3,600万円(基礎控除) = 2億6,400万円

2億6,400万円 × 45% - 2,700万円 = 9,180万円

相続税額:9,180万円

上記の例では、改正後に基礎控除が縮小したことにより、課税価格が大きくなり、税率が40%から45%になるというダブルパンチで、相続税額が1,280万円も上がります。

このような例は、相続財産が多い場合に発生します。

相続財産が多い方は、納税資金の確保を今までに以上に慎重に行う必要があります。

相続財産が大きく、そのほとんどが土地というような場合には納税資金が不足する可能性があるので、特に注意が必要です。

6.相続税改正前後の相続税試算

さて、実際に相続税改正前後で相続税がどのくらい増税になるか下記の通りシミュレーションしてみました。

1)一次相続を想定した場合の試算結果は下記の通りです。

| 課税価格 | 改正前 | 改正後 | 差額 |

| 1億円 | 100万円 | 315万円 | +215万円 |

| 2億円 | 950万円 | 1,350万円 | +400万円 |

| 3億円 | 2,300万円 | 2,860万円 | +560万円 |

| 5億円 | 5,850万円 | 6,555万円 | +705万円 |

| 10億円 | 1億6,650万円 | 1億7,810万円 | +1,160万円 |

| 20億円 | 4億950万円 | 4億3,440万円 | +2,490万円 |

上記の通り、法定相続人が3人でも改正後には思った以上に増税になります。財産が増えたわけではないのに平成27年1月1日以降は上記の額が増税になります。

2)2次相続を想定した場合の試算結果は下表の通りです。

| 課税価格 | 改正前 | 改正後 | 差額 |

| 1億円 | 350万円 | 770万円 | +420万円 |

| 2億円 | 2,500万円 | 3,340万円 | +840万円 |

| 3億円 | 5,800万円 | 6,920万円 | +1,120万円 |

| 5億円 | 1億3,800万円 | 1億5,210万円 | +1,410万円 |

| 10億円 | 3億3,800万円 | 3億9,500万円 | +2,400万円 |

| 20億円 | 8億7,100万円 | 9億3,290万円 | +6,190万円 |

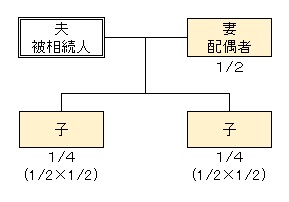

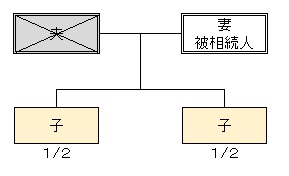

夫が死亡した場合の一次相続も増税になり対策は必要ですが、その後に妻が亡くなる場合の二次相続は更に増税額も大きくなり、対策の必要性が大きくなります。

一次相続に比べて二次相続の方が税負担が大きくなるのは、法定相続人が1人減ることと、妻の配偶者控除が使えないことが大きな原因です。

更に二次相続時には一次相続時には使えていた小規模宅地の評価減特例が使えない可能性も高くなるので、更に納税額が増えることがあります。

まとめ

これだけの大きなインパクトがある改正なので、資産家の方にとっては対策を1日でも早くスタートさせることが重要です。

また、以前に相続対策は行ったことがあるという方も今回の改正に合わせて対策の見直しが必要になる可能性があります。

相続対策は一朝一夕でできるものではありません。少しでも早く対策を開始し、時間を味方に付け、より効果的な対策を行う必要があります。

-

前の記事

記事がありません

-

次の記事

贈与は110万円に固執しない方がいい!? 2014.12.25